Inflación y ahorro: cómo proteger tu dinero cuando los precios suben

Seguro has notado que cada vez que vas al supermercado o llenas el depósito del coche, el dinero parece rendir menos. Lo que hace unos años costaba 50 €, hoy puede superar los 65 €. Ese fenómeno tiene un nombre que todos escuchamos, pero pocos comprenden del todo: la inflación.

La inflación es el aumento generalizado y sostenido de los precios en una economía. En otras palabras, tu dinero pierde valor con el tiempo, porque necesitas más euros para comprar lo mismo. Y aunque puede parecer un problema lejano o inevitable, la realidad es que la inflación afecta directamente a tu bolsillo, especialmente si tus ahorros no crecen al mismo ritmo.

En este artículo analizaremos cómo la inflación reduce el poder adquisitivo, cómo protegerte de sus efectos y qué instrumentos financieros pueden ayudarte a mantener —e incluso aumentar— el valor de tu dinero.

¿Qué es la inflación y por qué ocurre?

La inflación se mide como el porcentaje de incremento de los precios de bienes y servicios durante un período determinado, generalmente un año. Si la inflación anual es del 5 %, significa que, en promedio, todo cuesta un 5 % más que el año anterior.

Hay varias causas detrás de este fenómeno:

- Inflación por demanda: ocurre cuando la demanda de bienes supera la oferta. Si muchas personas quieren comprar lo mismo, los precios suben.

- Inflación por costes: se produce cuando aumentan los precios de las materias primas, la energía o los salarios, y las empresas trasladan esos incrementos al consumidor.

- Inflación estructural: está relacionada con factores más amplios, como políticas monetarias, crisis internacionales o desequilibrios en la economía.

Un poco de inflación es normal e incluso deseable —estimula el consumo y la inversión—, pero cuando se mantiene alta durante mucho tiempo, erosiona el poder adquisitivo y puede desestabilizar las finanzas personales.

Cómo la inflación afecta a tu dinero

La inflación actúa de forma silenciosa pero constante. Cada año reduce la capacidad de compra de tus ahorros si estos no generan rendimientos iguales o superiores al aumento de los precios.

Ejemplo:

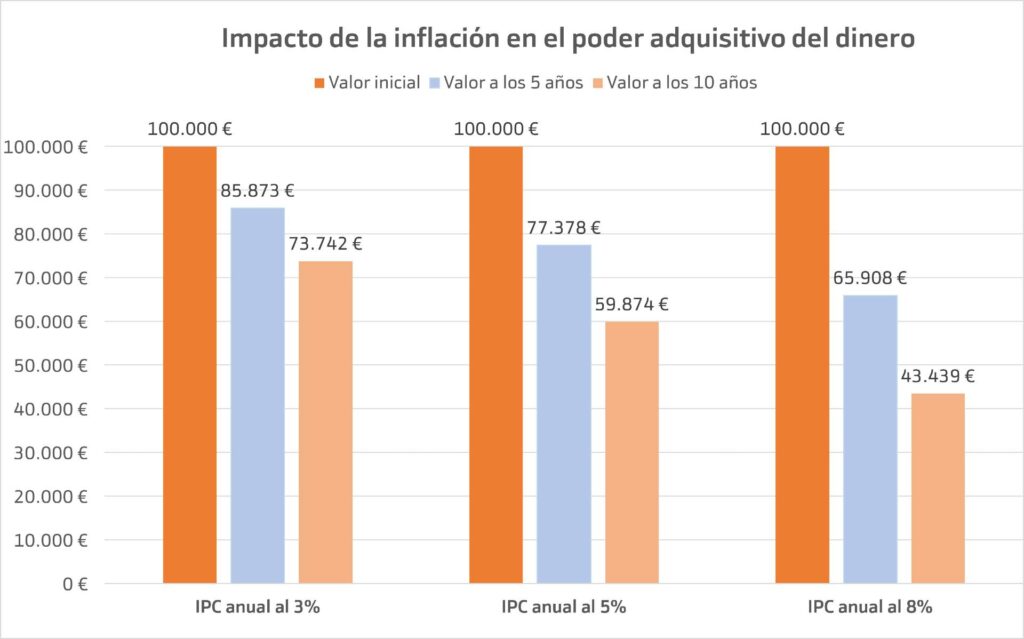

Supón que tienes 10.000 € guardados en una cuenta corriente sin intereses. Si la inflación anual es del 4 %, al cabo de un año podrás comprar un 4 % menos con ese dinero. En 10 años, el poder adquisitivo de tus 10.000 € se reducirá a unos 6.700 € reales.

Dicho de otro modo: el dinero que no crece, se encoge.

Por eso, guardar el dinero “debajo del colchón” o en una cuenta sin rentabilidad no es una opción segura, sino una pérdida garantizada. Para protegerte, necesitas estrategias que igualen o superen el ritmo de la inflación.

Impacto de la inflación en diferentes tipos de ahorro

No todos los productos financieros reaccionan igual ante la inflación. Veamos cómo afecta a los más comunes:

💶 Cuentas corrientes y de ahorro tradicionales

Aunque ofrecen liquidez inmediata, su rentabilidad suele ser baja (inferior al 1 % en muchos casos). Con una inflación del 3 % o 4 %, pierdes poder adquisitivo cada año.

Conclusión: útiles para el día a día o emergencias, pero no para conservar valor a largo plazo.

💰 Depósitos a plazo fijo

Durante años fueron una opción segura, pero hoy la mayoría ofrece rendimientos modestos. Si obtienes un 2 % anual y la inflación es del 4 %, tu rentabilidad real es -2 %.

Conclusión: adecuados para perfiles conservadores, pero insuficientes en entornos de inflación alta.

📈 Inversiones en bolsa

A largo plazo, la renta variable (acciones, fondos indexados o ETFs) tiende a superar la inflación, ya que las empresas ajustan precios y beneficios con el tiempo. Sin embargo, implica volatilidad y riesgo a corto plazo.

Conclusión: una de las mejores opciones para mantener e incrementar el valor del dinero si se invierte con horizonte temporal largo.

🏠 Bienes raíces

La inversión inmobiliaria puede proteger contra la inflación porque el valor de los inmuebles y los alquileres tienden a subir con los precios. No obstante, requiere capital elevado y conlleva gastos y riesgos (mantenimiento, vacancia, impuestos).

Conclusión: buena cobertura ante la inflación, pero con menor liquidez y más gestión.

🪙 Oro y materias primas

El oro se considera un “refugio de valor” clásico. Suele mantener su precio en tiempos de inflación alta o incertidumbre. Sin embargo, no genera rendimientos (dividendos o intereses) y su cotización puede ser volátil.

Conclusión: útil como diversificación parcial, no como inversión principal.

Estrategias para protegerte de la inflación

1. No dejes el dinero inmóvil

El primer paso es evitar que tus ahorros pierdan valor en cuentas sin rentabilidad. Aunque la seguridad del dinero en efectivo puede resultar tranquilizadora, en un entorno inflacionario equivale a una pérdida segura.

Acción: destina solo lo necesario para tus gastos y emergencias en cuentas líquidas. El resto, inviértelo.

2. Diversifica tus inversiones

La diversificación es una de las herramientas más poderosas contra la inflación. Combinar diferentes tipos de activos reduce el riesgo y te permite aprovechar oportunidades en distintos entornos económicos.

Ejemplo de cartera diversificada:

- 60 % en fondos indexados globales (renta variable)

- 20 % en bonos o renta fija

- 10 % en bienes raíces o REITs (fondos inmobiliarios)

- 10 % en liquidez, oro o criptomonedas (según tu tolerancia al riesgo)

El equilibrio ideal dependerá de tu edad, tus metas y tu perfil de riesgo, pero el principio es el mismo: no pongas todos los huevos en la misma cesta.

3. Aprovecha los fondos indexados y ETFs

Los fondos indexados y ETFs (Exchange-Traded Funds) son productos que replican el comportamiento de un índice, como el S&P 500 o el MSCI World. A largo plazo, estos índices tienden a ofrecer rendimientos medios anuales del 6 % al 8 %, muy por encima de la inflación promedio.

Además:

- Tienen bajas comisiones.

- Permiten diversificación global con una sola inversión.

- No requieren conocimientos avanzados ni gestión constante.

Ejemplo práctico:

Invertir 200 € al mes en un fondo indexado con una rentabilidad media del 7 % anual durante 20 años puede generar más de 100.000 €, mientras que mantener ese dinero en efectivo equivaldría a una pérdida de poder adquisitivo de decenas de miles de euros.

4. Considera la renta fija vinculada a la inflación

Existen bonos emitidos por gobiernos que ajustan su valor según la inflación. En Europa, se conocen como Bonos ligados al IPC o inflation-linked bonds.

Estos instrumentos pagan intereses fijos más un ajuste adicional según el incremento del índice de precios. Así, protegen el valor real del capital invertido.

No ofrecen grandes rendimientos, pero son útiles como parte de una cartera equilibrada.

5. Invierte en activos reales

Además del dinero y los productos financieros, hay activos que conservan o aumentan su valor cuando los precios suben.

Ejemplos:

- Propiedades inmobiliarias: su valor y alquileres suelen ajustarse a la inflación.

- Materias primas: petróleo, metales o alimentos básicos tienden a encarecerse con el aumento de precios.

- Negocios o emprendimientos propios: si tu empresa puede trasladar el incremento de costes a sus precios, también protege tu poder adquisitivo.

Consejo: invierte solo en activos que comprendas y puedas mantener a largo plazo.

6. Aumenta tus ingresos

Protegerte de la inflación no solo implica invertir mejor, sino también generar más ingresos. La inflación afecta menos a quienes aumentan su capacidad de ganar dinero.

Algunas estrategias:

- Formarte o aprender nuevas habilidades para acceder a empleos mejor remunerados.

- Crear fuentes de ingresos pasivos (inversiones, proyectos digitales, alquileres).

- Negociar actualizaciones salariales acordes al coste de vida.

Tu mejor defensa contra la inflación es hacer que tus ingresos crezcan más rápido que los precios.

7. Mantén un fondo de emergencia

En entornos inflacionarios, los imprevistos también se encarecen. Un fondo de emergencia te permite afrontar gastos inesperados sin recurrir a deudas que se vuelven más caras con el tiempo.

Regla general: ahorra de 3 a 6 meses de tus gastos fijos en una cuenta de alta liquidez (aunque su rentabilidad sea baja). Es un seguro de estabilidad, no una inversión.

Cómo adaptarte a un entorno de inflación alta

- Revisa tu presupuesto regularmente. Ajusta los porcentajes de gasto y ahorro para compensar los nuevos precios.

- Evita deudas a tipo variable. Con la inflación, los tipos de interés suelen subir, encareciendo las cuotas.

- Prioriza el ahorro en activos reales o productivos. Cada euro inmóvil es un euro que se devalúa.

- Invierte a largo plazo. No te dejes llevar por la volatilidad de los mercados; la inflación se combate con paciencia y consistencia.

Un vistazo al largo plazo

La historia demuestra que quienes invierten con visión de largo plazo logran mantener y aumentar su poder adquisitivo, incluso en periodos de inflación elevada.

Por ejemplo, el índice S&P 500 (que agrupa las 500 mayores empresas estadounidenses) ha ofrecido una rentabilidad media anual cercana al 10 % en el último siglo, superando ampliamente cualquier inflación promedio.

La clave no está en acertar el momento perfecto para invertir, sino en mantener la constancia y reinvertir los rendimientos. El interés compuesto es tu mejor aliado para vencer a la inflación.

Conclusión: tu dinero necesita moverse para no perder valor

La inflación es como una corriente subterránea: no la ves, pero arrastra silenciosamente el valor de tu dinero. No puedes eliminarla, pero sí puedes aprender a nadar a su favor.

La clave está en combinar tres principios:

- Invertir de forma inteligente (fondos indexados, activos reales, bonos ajustados a la inflación).

- Diversificar tu patrimonio para reducir riesgos.

- Mantener una mentalidad activa: revisa tus finanzas, busca oportunidades y adapta tu estrategia.

Proteger tu dinero de la inflación no se trata de reaccionar al alza de precios, sino de anticiparte con educación financiera y acción constante.

Porque cuando los precios suben, los que entienden el valor del dinero no se lamentan… se preparan.